Il budget finanziario

Il budget finanziario è uno strumento di pianificazione essenziale per le aziende di tutte le dimensioni. Serve a delineare le aspettative di spesa e di entrata per un periodo determinato, solitamente annuale, permettendo ai manager di guidare l’impresa verso gli obiettivi prefissati con una gestione accurata delle risorse finanziarie. Esploriamo cosa sia un budget finanziario, i suoi componenti principali, come si prepara e come deve essere controllato.

Cos'è il budget finanziario?

Un budget finanziario è un piano dettagliato che stima le entrate e le uscite di denaro per un periodo futuro. È un elemento critico della pianificazione strategica che permette alle aziende di prevedere le risorse finanziarie necessarie per le operazioni aziendali, gli investimenti e il finanziamento. Attraverso il budget, le aziende possono controllare meglio le spese, ottimizzare gli investimenti e assicurare la sostenibilità finanziaria.

Componenti di un Budget Finanziario

Un budget finanziario si compone generalmente dei seguenti elementi:

- Entrate: Stima delle entrate previste dall’azienda, provenienti da vendite, servizi, investimenti e altre fonti.

- Costi Variabili: Spese che variano in base al livello di produzione o di vendita, come materie prime, costi di produzione diretta, e commissioni di vendita.

- Costi Fissi: Spese che non cambiano in base al volume di affari, come affitti, stipendi, utilità e assicurazioni.

- Investimenti: Pianificazione delle spese per acquisti di capitale, come attrezzature, immobili o miglioramenti infrastrutturali.

- Finanziamenti: Inclusione di eventuali nuovi prestiti, rimborsi di debiti esistenti, e interessi passivi.

- Riserve di Contingenza: Fondi riservati per imprevisti o variazioni non pianificate nei costi o nelle entrate.

Preparazione del Budget Finanziario

La creazione di un budget finanziario richiede un approccio sistematico e dettagliato:

- Definizione degli Obiettivi: Prima di tutto, definire chiaramente gli obiettivi finanziari e aziendali per il periodo del budget.

- Raccolta dei Dati Storici: Analizzare i dati finanziari passati per capire i trend di entrate e spese e per identificare le aree di forza e di debolezza.

- Proiezione delle Entrate: Basandosi sui dati storici e sui piani di marketing, stima delle entrate attese.

- Stima dei Costi: Determinare i costi fissi e variabili previsti, considerando anche potenziali aumenti di prezzo o nuove politiche salariali.

- Pianificazione degli Investimenti: Decidere gli investimenti necessari per supportare le operazioni aziendali e la crescita.

- Preparazione di Scenari: Creare budget alternativi per scenari ottimistici, pessimistici e realistici.

Controllo del Budget Finanziario

Il controllo del budget è essenziale per garantire che l’azienda operi in linea con le sue previsioni finanziarie:

- Monitoraggio Costante: Confrontare mensilmente o trimestralmente i risultati reali con le previsioni del budget.

- Analisi degli Scostamenti: Identificare e analizzare le differenze significative tra i dati reali e quelli previsti nel budget.

- Riaggiustamento delle Strategie: Modificare le strategie operative o finanziarie in risposta agli scostamenti dal budget.

- Rapporti di Gestione: Preparare rapporti dettagliati sulle prestazioni rispetto al budget per la revisione da parte dei dirigenti e degli stakeholders.

Conclusioni

Un budget finanziario ben preparato e gestito è un pilastro della gestione finanziaria aziendale. Esso non solo aiuta a prevedere e gestire le risorse finanziarie, ma fornisce anche un quadro chiaro per la realizzazione degli obiettivi aziendali. Con una pianificazione accurata e un controllo regolare, il budget finanziario diventa uno strumento dinamico per il successo e la crescita sostenibile dell’impresa

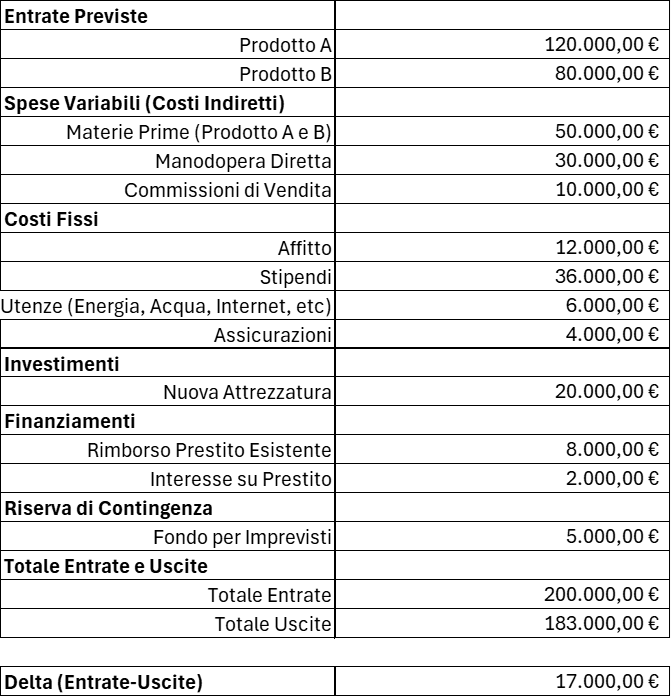

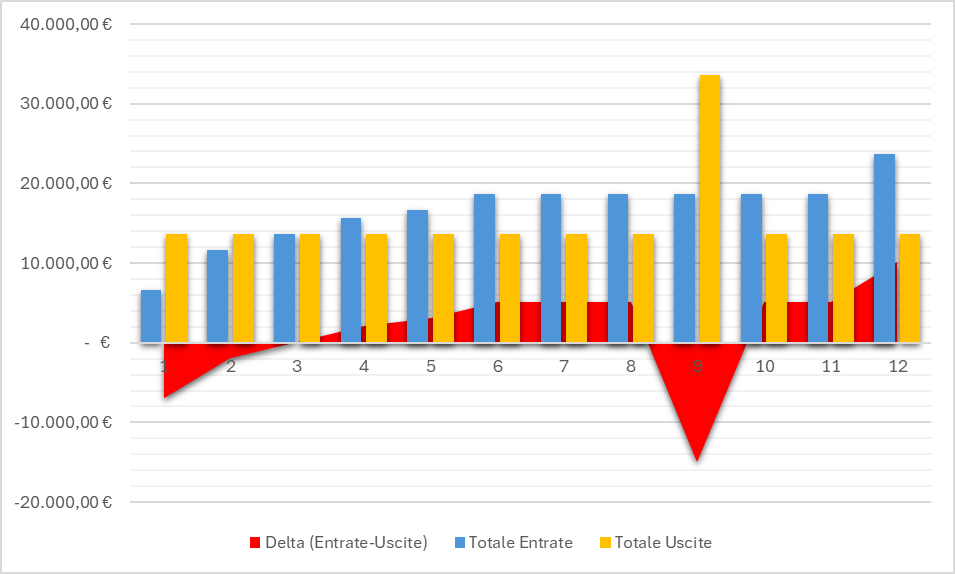

Esempio di budget finanziario per una piccola azienda

Qui di seguito è riportato un semplice esempio di budget finanziario per una piccola azienda, includendo una rappresentazione grafica per illustrare come potrebbe essere strutturato.

Immaginiamo una piccola azienda che produce e vende prodotti artigianali. Ecco un esempio semplificato di come potrebbe essere strutturato il suo budget per l’anno prossimo:

Un budget come quello descritto può servire come fondamentale strumento di pianificazione e controllo. Permette di identificare le aree dove le spese potrebbero essere ridotte o dove le entrate potrebbero essere incrementate. Il controllo regolare del budget aiuta a mantenere l’azienda sulla giusta traiettoria verso i suoi obiettivi finanziari annuali

Approfondimenti

- La tesoreria aziendale

- La gestione finanziaria

- Il flusso di cassa

- Il budget finanziario

- Il budget economico

- Il budget patrimoniale

- Liquidità aziendale

- Il giusto software?

- Stato di salute

- Codice crisi di impresa

- Fonti di finanziamento

- Crediti aziendali

- Rendiconto finanziario

- Pianificazione finanziaria