Il budget patrimoniale

Il budget patrimoniale rappresenta uno strumento cruciale per la pianificazione strategica e la gestione finanziaria di un’azienda. Mentre i budget economico e finanziario si concentrano rispettivamente su entrate e spese e sulla liquidità, il budget patrimoniale è orientato verso la gestione e la pianificazione delle attività, passività e del patrimonio netto dell’azienda nel corso di un esercizio finanziario. Esploriamo ora la definizione, la composizione e l’importanza del budget patrimoniale, offrendo una panoramica di come viene utilizzato per ottimizzare la gestione aziendale.

Cos'è il Budget Patrimoniale?

Il budget patrimoniale è una previsione strutturata delle attività e passività di un’azienda in un determinato momento futuro. Esso riflette la posizione finanziaria prevista dell’azienda alla fine del periodo di budgeting, solitamente coincidente con la fine dell’anno fiscale. Attraverso la valutazione delle risorse disponibili e delle obbligazioni, il budget patrimoniale aiuta i dirigenti aziendali a prendere decisioni informate su investimenti, finanziamenti e operazioni strategiche.

Componenti del Budget Patrimoniale

Il budget patrimoniale si compone di tre elementi fondamentali:

- Attività: Includono le risorse economiche controllate dall’azienda che sono previste di portare benefici economici futuri. Sono suddivise in attività correnti (come contanti, inventari e crediti) e attività fisse (come terreni, edifici e macchinari).

- Passività: Comprendono gli obblighi attuali dell’azienda, derivanti da eventi passati, il cui insediamento è previsto che comporti un deflusso di risorse. Le passività sono classificate come correnti (dovute entro un anno) e non correnti.

- Patrimonio Netto: Rappresenta il valore residuo delle attività dell’azienda dopo la deduzione di tutte le sue passività. Include capitale sociale, riserve e utili non distribuiti.

Preparazione del Budget Patrimoniale

La creazione di un budget patrimoniale richiede un’analisi dettagliata e una proiezione accurata:

- Valutazione delle Attività: Inizia con una stima del valore delle attività all’inizio del periodo di budget, aggiungendo previsioni di nuovi acquisti e svalutazioni.

- Stima delle Passività: Analizza le obbligazioni esistenti e prevedi nuove passività basate su piani finanziari e operativi futuri.

- Proiezione del Patrimonio Netto: Calcola le variazioni previste nel patrimonio netto, considerando gli utili attesi e la possibile distribuzione di dividendi.

- Integrazione con Altri Budget: Assicura che le proiezioni patrimoniali siano coerenti con il budget economico e finanziario, garantendo una visione olistica della salute finanziaria aziendale.

Importanza del Budget Patrimoniale

Il budget patrimoniale offre diversi vantaggi strategici:

- Decisioni di Investimento e Finanziamento: Fornisce una base per decidere su acquisizioni di attività fisse, ristrutturazioni di debito, e altre iniziative di investimento.

- Controllo e Compliance: Aiuta a garantire che l’azienda sia in linea con le normative finanziarie e i requisiti di reporting.

- Analisi della Salute Finanziaria: Offre una panoramica completa della solidità finanziaria dell’azienda, aiutando a identificare le aree di forza e di debolezza.

Conclusioni

Il budget patrimoniale è più di un semplice documento contabile; è uno strumento dinamico per la gestione strategica. Offre una mappa dettagliata delle prospettive finanziarie dell’azienda, essenziale per la pianificazione a lungo termine e per prendere decisioni operative informate. In un ambiente economico sempre più complesso e competitivo, il budget patrimoniale si dimostra indispensabile per guidare l’azienda verso una gestione finanziaria efficace e una crescita sostenibile.

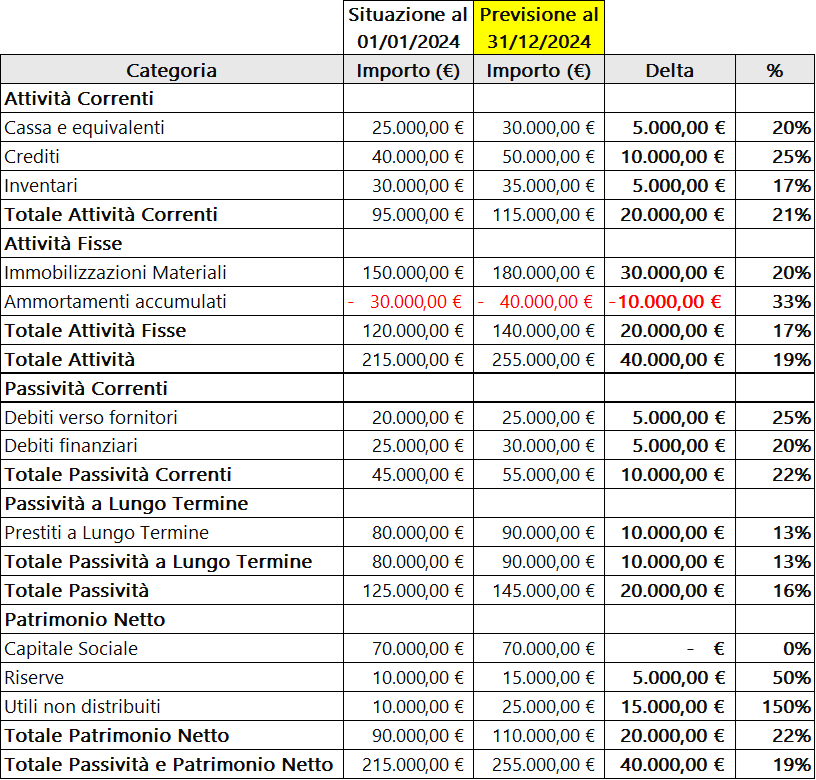

Esempio di budget patrimoniale per una PMI

Supponiamo che l’azienda in questione sia una piccola fabbrica che produce componenti elettronici. Di seguito, una stima delle sue attività, passività e patrimonio netto per l’anno fiscale 2024.

Nell’esempio, si nota che la PMI prevede di aumentare sia le sue attività correnti che fisse durante l’anno, riflettendo una previsione di crescita. Anche le passività sono aumentate a causa di prestiti aggiuntivi per finanziare l’espansione, mentre il patrimonio netto mostra un aumento degli utili non distribuiti e delle riserve, segnalando una gestione finanziaria solida e una capacità di generare profitto.

Questo tipo di budget patrimoniale aiuta i dirigenti a pianificare in anticipo per le esigenze di finanziamento e investimento e fornisce una chiara immagine della salute finanziaria prevista dell’azienda alla fine del periodo. Utilizzando tali informazioni, i decision-maker possono adattare le loro strategie per massimizzare la crescita e la stabilità finanziaria.

Approfondimenti

- La tesoreria aziendale

- La gestione finanziaria

- Il flusso di cassa

- Il budget finanziario

- Il budget economico

- Il budget patrimoniale

- Liquidità aziendale

- Il giusto software?

- Stato di salute

- Codice crisi di impresa

- Fonti di finanziamento

- Crediti aziendali

- Rendiconto finanziario

- Pianificazione finanziaria